Feliz Ano Novo 2020"Que neste ano novo os sonhos sejam tão grandes quanto a vontade de realizá-los."

Neste ano novo que se aproxima, endereçamos os votos para que consiga atingir os seus objetivos... Afinal nesta altura reformulam-se os sonhos, ambições, metas, efetuam-se balanços e procuram-se novos caminhos...

Deixamos aqui evidenciadas algumas alterações para 2020, resumindo o que nos parece mais importante para os nossos parceiros.

Fontes: PWC,Deloite, APECA, OCC, AT

NOVAS REGRAS DE FATURAÇÃO

(veja abaixo neste email)

IRS

Rendimentos empresariais no regime simplificado – Alojamento local

Os rendimentos gerados da atividade de alojamento local na modalidade de moradia ou apartamento, localizados em área de contenção, passam a ser tributados em 50% do seu montante (em 2019, o coeficiente era 0,35), de acordo com as regras aplicáveis aos rendimentos empresariais e profissionais (categoria B).

IRC

Taxa - PMEA matéria coletável sujeita à taxa reduzida de 17%, aplicável aos sujeitos passivos que qualifiquem como Pequenas e Médias Empresas (PME), é aumentada de € 15.000 para € 25.000.

Aquisição de passes sociaisOs gastos suportados com a aquisição de passes sociais em benefício do pessoal ou dos reformados da empresa e respetivos familiares, passam a ser considerados em 130%.

Tributação autónomaPassam a estar sujeitos à taxa de 10%, os encargos com viaturas ligeiras de passageiros, ligeiras de mercadorias, motos e motociclos, com custo de aquisição até € 27.500 (atualmente € 25.000).

A taxa agravada em 10 p.p. quando os sujeitos passivos apuram prejuízo fiscal, deixa de ser aplicável no período de tributação de início de atividade e no seguinte.

Deixam de beneficiar de redução das taxas de tributação autónoma as viaturas ligeiras de passageiros movidas a gases de petróleo liquefeito (GPL).

IVA

Créditos incobráveis e de cobrança duvidosaPassam a considerar-se de cobrança duvidosa os créditos que estejam em mora há mais de 12 meses (em vez de 24 meses) desde a data do respetivo vencimento e existam provas objetivas de imparidade e de terem sido efetuadas diligências para o seu recebimento.

O pedido de autorização prévia passa a ter de ser apreciado pela Autoridade Tributária e Aduaneira (AT) no prazo máximo de quatro meses (atualmente, oito meses), findo o qual se considera indeferido, com exceção dos casos das faturas com valor inferior a € 150.000 (IVA incluído).

A identificação da fatura relativa a cada crédito de cobrança duvidosa, a identificação do adquirente, o valor da fatura e o imposto liquidado, a realização de diligências de cobrança por parte do credor e o insucesso, total ou parcial, de tais diligências, bem como outros elementos que evidenciem a realização das operações em causa, passam a dever encontrar-se documentalmente comprovados e ser certificados nos seguintes termos:

a) por revisor oficial de contas ou contabilista certificado independente, nas situações em que a regularização de imposto não exceda € 10.000 por declaração periódica;

b) exclusivamente por revisor oficial de contas, nas restantes situações.

A certificação por revisor oficial de contas ou por contabilista certificado independente é efetuada para cada um dos documentos e períodos a que se refere a regularização e até à entrega do correspondente pedido, sob pena de o pedido de autorização prévia não se considerar apresentado.

No caso da regularização dos créditos não depender de pedido de autorização prévia (créditos incobráveis), a certificação deve ser efetuada até ao termo do prazo estabelecido para a entrega da declaração periódica ou até à data de entrega da mesma, quando esta ocorra fora do prazo.

A certificação de que se encontram verificados os requisitos legais para a dedução do imposto respeitante a créditos considerados incobráveis, passa também a poder ser efetuada por um contabilista certificado independente.

Taxa reduzida de IVAExcluem-se da verba 2.32 da Lista I anexa ao Código do IVA os espetáculos de tauromaquia.

Por outro lado, passam a estar incluídos nesta verba as entradas em jardins zoológicos, botânicos e aquários públicos.

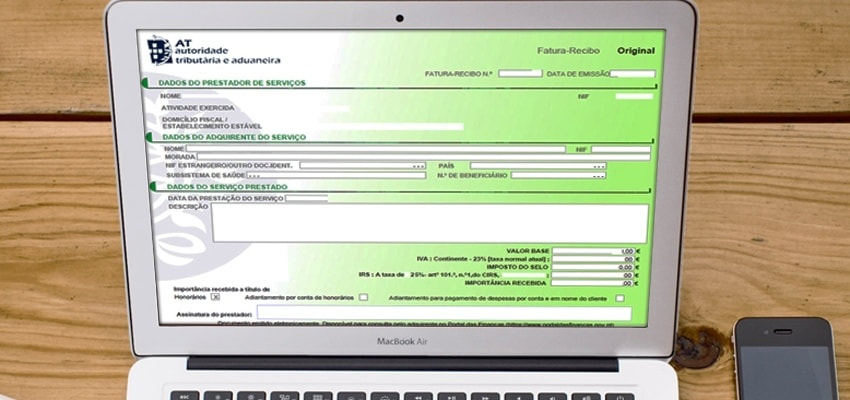

NOVAS REGRAS DE FATURAÇÃO

Resumos das principais alterações:

Programas de faturação certificados:

Os sujeitos passivos com sede, estabelecimento estável ou domicílio em território nacional e outros sujeitos passivos cuja obrigação de emissão de fatura se encontre sujeita às regras estabelecidas na legislação interna nos termos do artigo 35.º-A do Código do IVA, estão obrigados a utilizar, exclusivamente, programas informáticos que tenham sido objeto de prévia certificação pela AT, sempre que: - Tenham tido, no ano civil anterior, um volume de negócios superior a € 50 000 (€ 75.000,00 no ano de 2019) ou, quando, no exercício em que se inicia a atividade, o período em referência seja inferior ao ano civil, e o volume de negócios anualizado relativo a esse período seja superior àquele montante; - Utilizem programas informáticos de faturação; - Sejam obrigados a dispor de contabilidade organizada ou por ela tenham optado. Em caso de inoperacionalidade do programa de faturação, os sujeitos passivos devem emitir faturas ou documentos fiscalmente relevantes pré-impressos em tipografias autorizadas, os quais devem posteriormente ser recuperados para o programa.

Requisitos dos documentos emitidos

A partir de 2020, nas faturas e demais documentos fiscalmente relevantes deve constar um código de barras bidimensional (código QR) e um código único de documento. Esta matéria carece ainda de regulamentação por portaria do membro do Governo responsável pela área das finanças. Os sujeitos passivos devem comunicar por via eletrónica à AT, antes da sua utilização, a identificação das séries utilizadas na emissão de faturas e demais documentos fiscalmente relevantes por cada estabelecimento e meio de processamento utilizado. Por cada série documental comunicada, a AT atribui um código, que deve integrar o código único de documento. Estes procedimentos serão implementados apenas em 2020.

Obrigação de arquivo

Os sujeitos passivos são obrigados a arquivar e conservar em boa ordem todos os livros, registos e respetivos documentos de suporte por um prazo de 10 anos, se outro prazo não resultar de disposição especial. Esta obrigação é extensiva à documentação relativa à análise, programação e execução dos tratamentos informáticos, e às cópias de segurança dos dados de suporte aos programas de faturação e contabilidade.

Fonte: https://ind.millenniumbcp.pt/pt/geral/fiscalidade/PublishingImages/2019/fiscalidade_2_21022019.jpg Millenium BCP

Até já!

Neste ano novo que se aproxima, endereçamos os votos para que consiga atingir os seus objetivos... Afinal nesta altura reformulam-se os sonhos, ambições, metas, efetuam-se balanços e procuram-se novos caminhos...

Deixamos aqui evidenciadas algumas alterações para 2020, resumindo o que nos parece mais importante para os nossos parceiros.

Fontes: PWC,Deloite, APECA, OCC, AT

NOVAS REGRAS DE FATURAÇÃO

(veja abaixo neste email)

IRS

Rendimentos empresariais no regime simplificado – Alojamento local

Os rendimentos gerados da atividade de alojamento local na modalidade de moradia ou apartamento, localizados em área de contenção, passam a ser tributados em 50% do seu montante (em 2019, o coeficiente era 0,35), de acordo com as regras aplicáveis aos rendimentos empresariais e profissionais (categoria B).

IRC

Taxa - PMEA matéria coletável sujeita à taxa reduzida de 17%, aplicável aos sujeitos passivos que qualifiquem como Pequenas e Médias Empresas (PME), é aumentada de € 15.000 para € 25.000.

Aquisição de passes sociaisOs gastos suportados com a aquisição de passes sociais em benefício do pessoal ou dos reformados da empresa e respetivos familiares, passam a ser considerados em 130%.

Tributação autónomaPassam a estar sujeitos à taxa de 10%, os encargos com viaturas ligeiras de passageiros, ligeiras de mercadorias, motos e motociclos, com custo de aquisição até € 27.500 (atualmente € 25.000).

A taxa agravada em 10 p.p. quando os sujeitos passivos apuram prejuízo fiscal, deixa de ser aplicável no período de tributação de início de atividade e no seguinte.

Deixam de beneficiar de redução das taxas de tributação autónoma as viaturas ligeiras de passageiros movidas a gases de petróleo liquefeito (GPL).

IVA

Créditos incobráveis e de cobrança duvidosaPassam a considerar-se de cobrança duvidosa os créditos que estejam em mora há mais de 12 meses (em vez de 24 meses) desde a data do respetivo vencimento e existam provas objetivas de imparidade e de terem sido efetuadas diligências para o seu recebimento.

O pedido de autorização prévia passa a ter de ser apreciado pela Autoridade Tributária e Aduaneira (AT) no prazo máximo de quatro meses (atualmente, oito meses), findo o qual se considera indeferido, com exceção dos casos das faturas com valor inferior a € 150.000 (IVA incluído).

A identificação da fatura relativa a cada crédito de cobrança duvidosa, a identificação do adquirente, o valor da fatura e o imposto liquidado, a realização de diligências de cobrança por parte do credor e o insucesso, total ou parcial, de tais diligências, bem como outros elementos que evidenciem a realização das operações em causa, passam a dever encontrar-se documentalmente comprovados e ser certificados nos seguintes termos:

a) por revisor oficial de contas ou contabilista certificado independente, nas situações em que a regularização de imposto não exceda € 10.000 por declaração periódica;

b) exclusivamente por revisor oficial de contas, nas restantes situações.

A certificação por revisor oficial de contas ou por contabilista certificado independente é efetuada para cada um dos documentos e períodos a que se refere a regularização e até à entrega do correspondente pedido, sob pena de o pedido de autorização prévia não se considerar apresentado.

No caso da regularização dos créditos não depender de pedido de autorização prévia (créditos incobráveis), a certificação deve ser efetuada até ao termo do prazo estabelecido para a entrega da declaração periódica ou até à data de entrega da mesma, quando esta ocorra fora do prazo.

A certificação de que se encontram verificados os requisitos legais para a dedução do imposto respeitante a créditos considerados incobráveis, passa também a poder ser efetuada por um contabilista certificado independente.

Taxa reduzida de IVAExcluem-se da verba 2.32 da Lista I anexa ao Código do IVA os espetáculos de tauromaquia.

Por outro lado, passam a estar incluídos nesta verba as entradas em jardins zoológicos, botânicos e aquários públicos.

NOVAS REGRAS DE FATURAÇÃO

Resumos das principais alterações:

Programas de faturação certificados:

Os sujeitos passivos com sede, estabelecimento estável ou domicílio em território nacional e outros sujeitos passivos cuja obrigação de emissão de fatura se encontre sujeita às regras estabelecidas na legislação interna nos termos do artigo 35.º-A do Código do IVA, estão obrigados a utilizar, exclusivamente, programas informáticos que tenham sido objeto de prévia certificação pela AT, sempre que: - Tenham tido, no ano civil anterior, um volume de negócios superior a € 50 000 (€ 75.000,00 no ano de 2019) ou, quando, no exercício em que se inicia a atividade, o período em referência seja inferior ao ano civil, e o volume de negócios anualizado relativo a esse período seja superior àquele montante; - Utilizem programas informáticos de faturação; - Sejam obrigados a dispor de contabilidade organizada ou por ela tenham optado. Em caso de inoperacionalidade do programa de faturação, os sujeitos passivos devem emitir faturas ou documentos fiscalmente relevantes pré-impressos em tipografias autorizadas, os quais devem posteriormente ser recuperados para o programa.

Requisitos dos documentos emitidos

A partir de 2020, nas faturas e demais documentos fiscalmente relevantes deve constar um código de barras bidimensional (código QR) e um código único de documento. Esta matéria carece ainda de regulamentação por portaria do membro do Governo responsável pela área das finanças. Os sujeitos passivos devem comunicar por via eletrónica à AT, antes da sua utilização, a identificação das séries utilizadas na emissão de faturas e demais documentos fiscalmente relevantes por cada estabelecimento e meio de processamento utilizado. Por cada série documental comunicada, a AT atribui um código, que deve integrar o código único de documento. Estes procedimentos serão implementados apenas em 2020.

Obrigação de arquivo

Os sujeitos passivos são obrigados a arquivar e conservar em boa ordem todos os livros, registos e respetivos documentos de suporte por um prazo de 10 anos, se outro prazo não resultar de disposição especial. Esta obrigação é extensiva à documentação relativa à análise, programação e execução dos tratamentos informáticos, e às cópias de segurança dos dados de suporte aos programas de faturação e contabilidade.

Fonte: https://ind.millenniumbcp.pt/pt/geral/fiscalidade/PublishingImages/2019/fiscalidade_2_21022019.jpg Millenium BCP

Até já!

Feed RSS

Feed RSS